Das deutsche Steuerrecht bietet zahlreiche Vergünstigungen von Unternehmensvermögen.

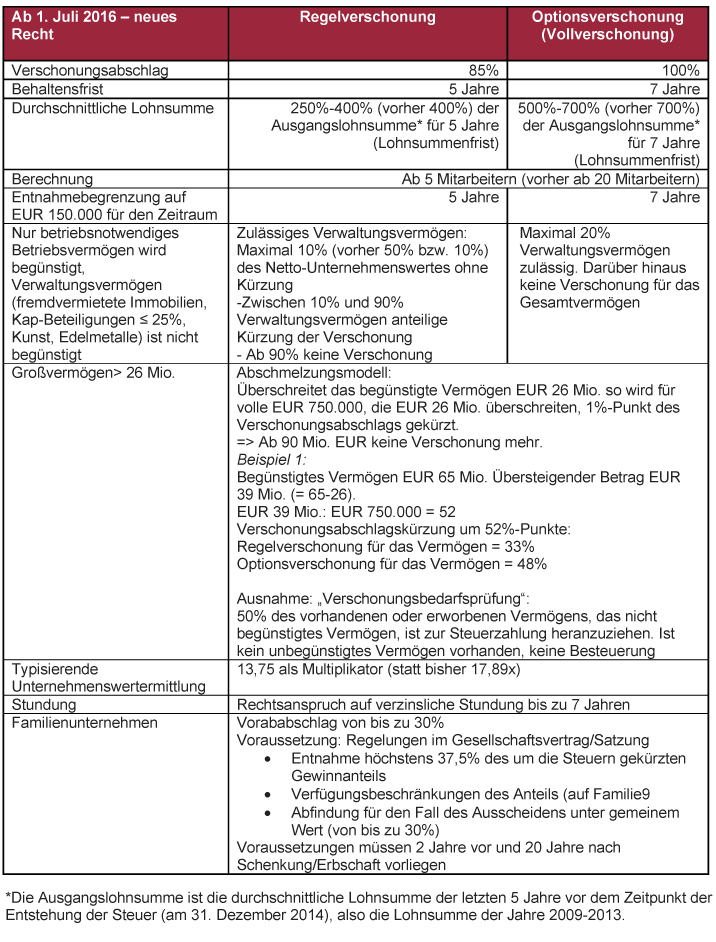

So wird begünstigungsfähiges Vermögen grundsätzlich zu 85% von der Besteuerung mit Erbschaft oder Schenkungsteuer ausgenommen (Regelverschonung), wenn bestimmte Haltefristen eingehalten werden und die Beschäftigtenzahl auf einem vorgebenen Niveau für fünf Jahren gehalten wird. Strenger sind die Voraussetzungen für eine vollständige Befreiung von der Erbschaft- oder Schenkungsteuer von begünstigungsfähigem Vermögen (Optionsverschonung, 100%). Dann verlängern sich die Fristen von 5 auf 7 Jahre und das Beschäftigungsniveau muss länger und höher als bei der Regelverschonung gehalten werden.

Hintergrund für diese Vergünstigungen ist die Absicht des Gesetzgebers, Vermögen, welches Arbeitsplätze garantiert, bessser zu stellen als Privatvermögen. Sowohl bei der Regelverschonung als auch bei der Optionsverschonung darf das sog. Verwaltungsvermögen bestimmte Quoten nicht überschreiten. Bei Verwaltungsvermögen handelt es sich im Prinzip um nicht-betriebsnotwendiges Vermögen des übertragenen Unternehmensvermögens wie für fremde Wohnzwecke vermietet Immobilien, Segeljachten, Kunstobjekte Geldanlagen und nicht-betriebsnotwendige Beteiligungen an anderen Unternehmen. Der Gesetzgeber sieht keine Notwendigkeit, dieses Vermögen steuerlich besser zu stellen als Privatvermögen. Solches Vermögen ist grundsätzlich nicht begünstigt.